El capital busca nuevas vetas en países frontera

Naciones con recursos y mano de obra barata son la esperanza de los inversores La capitalización de sus Bolsas aún es escasa y sus sistemas políticos inestables

El capitalismo financiero tiene la avidez de un pionero americano durante la fiebre del oro. Da igual que la jornada haya sido mala. Al día siguiente volverá al río y girará, esperanzado, la batea en busca del metal precioso. Cuando la economía del mundo no encuentra casi ninguna veta para crecer, de repente han irrumpido los mercados frontera como pequeñas pepitas brillantes. Cartografiados por 37 países, para muchos expertos son el relevo de las cansadas economías emergentes, el sorpasso de los anémicos BRICS (Brasil, Rusia, India y China), la superación de los famélicos países occidentales y, al mismo tiempo, el último reducto del crecimiento planetario. Si esos nuevos mercados fallan, la recuperación se retrasará años. Tal es su importancia. Pero ¿podrán responder a tantas expectativas?

Amán se ha convertido en un gran centro tecnológico árabe

Cuando España andaba extraviada, mirándose a sí misma, en los fastos de la Exposición Universal de 1992, a miles de kilómetros, en la India, la economista Farida Khambata alzaba la vista y acuñaba el término “mercados frontera” para englobar a las naciones que todavía no disfrutaban del desarrollo de los países emergentes pero sí tenían su mismo potencial. Con el devenir del tiempo, los analistas financieros han identificado a Nigeria, Ucrania, Pakistán, Vietnam, Argentina, Croacia, Jordania, Emiratos Árabes, Kenia, Letonia, Serbia y Lituania como los principales caballeros blancos de esta nueva economía.

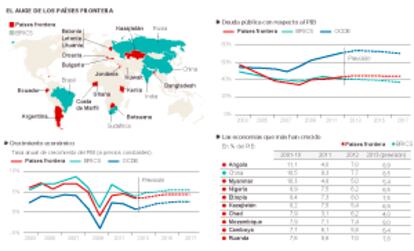

Al fin y al cabo, ¿quién iba a suponer que Nigeria o Vietnam liderarían el crecimiento del mundo? ¿O que Dubai tendría uno de los parqués más rentables del planeta? Sin embargo, así es. El año pasado, el índice financiero MSCI Frontier se anotó el 20,53% mientras que la misma ratio para los mercados emergentes cayó un 5,67%. Y de los antaño fulgurantes BRICS, todos sus parqués, menos el chino, sufren pérdidas. De hecho, el brasileño Bovespa se dejó el ejercicio recién concluido un 15,5%. Mientras que las ganancias de las bolsas de Argentina (88,9%), Abu Dhabi (62,6%), Kenia (42,69%) o Dubai (105%) superaban de media el 70%. Pero hay más sorpresas. “Durante 2013, la Bolsa de Pakistán se ha comportado mejor que la de India, el parqué de Nigeria ha ganado más que el sudafricano y el de Vietnam superó al chino”, enumera Tomás Guerrero, investigador de la escuela de negocios Esadegeo y estudioso de este nuevo mundo. Un espacio que nos deja insólitas imágenes.

“Son economías pequeñas, con alta tasa de crecimiento”, dice un economista

Hace tres años, un viaje para conocer las instalaciones en el sur de Kenia de una compañía petrolera canadiense atrajo solo a siete clientes potenciales. En diciembre pasado, el mismo avión que dibujaba idéntico itinerario transportó a 60 inversores. La anécdota la narraba, en una reciente conferencia, un responsable de ventas del banco Citigroup, quien apunta con ironía: “Todo el mundo y su perro parecen saber ahora algo sobre los mercados frontera”.

El capital ha olido el negocio y no lo va a dejar escapar. Imposible. Hay demasiadas expectativas flotando en el aire. “De los diez países que más han crecido en la primera década de este siglo, nueve (Angola, Myanmar, Nigeria, Etiopía, Kazajistán, Chad, Mozambique, Camboya y Ruanda) son naciones frontera. El verso suelto corresponde a China”, recuerda Nicolás Peña, director comercial de la gestora de fondos Franklin Templeton Investments.

Si buscamos una explicación, la fórmula que les ha conducido a esos crecimientos combina abundantes recursos naturales y una mano de obra barata. Si juntamos estos dos factores sobre un mapamundi nos revelan la fotografía de unos territorios que suponen el 24% de la superficie mundial y el 22% de su población. Pero que, a la vez, apenas representan el 8% de la riqueza del mundo y el 2% de la capitalización de los mercados financieros del planeta. El potencial, como se ve, es enorme. Tanto que si a Mark Mobius, presidente ejecutivo de Franklin Templeton Emerging Markets Group, se le pregunta: “¿Cuándo es el mejor momento para comprar renta variable emergente?” Responde directo: “Cuando tengas dinero”.

Un buen ejemplo de ese paradigma y de la singularidad de estos mercados frontera nos traslada a Argentina. La imagen surge clara. Tiene mala reputación jurídica (lo vimos con la expropiación de Repsol YPF), problemas sociales (huelgas) y una inflación superior al 20%. Y, pese a todo, se ha convertido en uno de los destinos más atractivos para los inversores. ¿Cómo es posible que su índice bursátil, el Merval, haya ganado el 89% el año pasado? Es verdad que los activos se hallan muy baratos, pero aún así no es razón suficiente. Parece que “los inversores están aplicando la máxima del filántropo y financiero Sir John Templeton (1912-2008), quien aconsejaba ‘invertir en el punto de máximo pesimismo”, relata Tomás Guerrero. Sin embargo, ajeno a los sentimientos, el mercado ya descuenta un cambio de Gobierno en las elecciones presidenciales de 2015.

La volatilidad no asusta a los inversores, sino todo lo contrario

La misma sensación de enfrentar un tiempo nuevo se vive en Nigeria, donde su Bolsa se ha revalorizado cerca del 30% el año pasado y su economía crece a un ritmo del 6%. “Es uno de los países con más potencial de África”, certifica Borja Rubio, analista de la firma bursátil XTB. De hecho, el petróleo (posee unas reservas de 15.500 millones de barriles) les ha permitido construir una balanza de pagos positiva y reducir su dependencia de las exportaciones. Mientras, al otro lado del mundo, Vietnam, ofrece un relato similar. “Son economías pequeñas, aunque con tasas de crecimiento increíblemente altas”, sintetiza Federico Steinberg, investigador principal de Economía del Real Instituto Elcano.

En el fondo es cierto, como observa Sean Taylor, director de renta variable emergente de DeAWH, la gestora del Deutsche Bank, “que estos países son quizá demasiado pequeños [la capitalización de todas sus Bolsas no supera los 100.000 millones de euros] para tener un impacto enorme en el crecimiento de la riqueza mundial, aunque resultan muy importantes en términos de tasas de crecimiento relativo y a la hora de diversificar las inversiones”.

Sin embargo, lejos del análisis financiero, el gran valor de estos territorios es su demografía. Una natalidad sin precedentes dejará en mera anécdota los 1.400 millones de habitantes censados estos días. En 2100, calcula la ONU, la población de los mercados frontera duplicará la actual y rebasará en 500 millones de personas la de los países de la OCDE (Organización para la Cooperación y el Desarrollo Económico), que engloba a las economías más desarrolladas del mundo. Para entonces, Pakistán se habrá convertido en la séptima nación más poblada del planeta —236 millones de habitantes— y Nigeria tendrá 1.000 millones de residentes.

La ONU calcula que la población

Entender esta nueva polaroid geopolítica es vital porque la historia económica enseña que sin crecimiento demográfico no existe prosperidad. En lo cotidiano, esta ingente población generará una enorme fuerza de trabajo y de consumidores que atraerá a multinacionales e inversores extranjeros. Aunque habrá que vigilar. “Estos países deberán regular la llegada de estos nuevos actores, para que su presencia no se transforme en una especie de neocolonialismo del siglo XXI”, advierte Enrique Alcat, profesor de comunicación del Instituto de Empresa. “Este es el peligro y el reto, ya que la tentación de actuar con viejos métodos será muy grande”. Por si fuera poco, los Gobiernos tendrán que gestionar con diligencia las tensiones sociales que acarrea el desarrollo si no quieren asistir a una sucesión continua de revueltas. Al fin y al cabo, “los mercados frontera serán los nuevos BRICS —muestran las mismas características que ellos hace 20 o 30 años—, pero tienen un elevado riesgo político y, por lo tanto, el inversor debe de ser muy cuidadoso”, avisa Edward Evans, experto en mercados emergentes de la gestora Schroders. Por ejemplo, un ahorrador que hubiera invertido en la Bolsa vietnamita en enero de 2012 habría cerrado el año con una ganancia del 12,2%. Pero si hubiera comprado las mismas acciones un ejercicio antes, en 2011, y vendido en diciembre siguiente, habría perdido la mitad de su dinero. “El gran inconveniente es que son mercados muy distintos y no muestran un patrón común”, afirma David Cano, socio de Analistas Financieros Internacionales (AFI). Un dato, “nada tiene que ver China”, avanza Daniel Pingarrón, economista de la agencia de Bolsa IG Markets, “que crece al 7%, con Brasil, que sufre un fortísimo enfriamiento y tiene una inflación tan elevada que se ha convertido en un problema muy serio”.

Sin embargo, esta volatilidad no asusta a los inversores. Al contrario. Saben que tienen fuertes asideros sobre los que asentar sus movimientos más especulativos. Tanto es así que se estima que los mercados frontera atesoran el 46% de las reservas mundiales de petróleo, el 26% de las de gas y un porcentaje muy elevado de oro y plata. Cebo más que suficiente para la aparición masiva de fondos soberanos. Esos grandes vehículos de inversión son propiedad de algunos Estados. Si en el mundo operan 82, hasta estos nuevos mercados ya han llegado 19. Y no descansan. Buscan continuamente oportunidades a través del músculo financiero que les da gestionar más de 700.000 millones de euros. Juan Manuel Martínez, director de asesoramiento financiero de la consultora Deloitte, resume: “Quien se meta hoy en día, y tenga suerte, conseguirá unos márgenes brutales, pero otros lo perderán todo”, asegura. Suena al casino. Rojo o negro. Pese a todo, tampoco resulta tan extremo. Como diría aquel, 3.380 millones de dólares (2.450 millones de euros), que fue la cantidad, acorde con la consultora EPFR Global, que el año pasado invirtieron fondos de todo el planeta en estos territorios fronterizos, no pueden estar equivocados. Saben leer muy bien el tiempo en el que viven.

“Los mercados frontera, como hicieron antes los emergentes, han emprendido un esfuerzo muy fuerte para reducir su dependencia de las materias primas y pasar de un sistema económico basado en lo extractivo a otro que se sustente en el conocimiento y la innovación”. Con estas palabras, Antonio Hernández, socio de Inversiones Extranjeras de la consultora KPMG, recorre ese cambio de mirada.

Esta transición aún se halla en ciernes, pero ya surgen indicios del advenimiento de una nueva economía. Y en este proceso, dos mercados frontera, uno africano y otro de Oriente Medio, parecen haber tomado ventaja. Si la escritora Isak Dinesen hubiera tenido en este siglo una granja en Kenia, no habría plantado café sino tecnología. Y, tarde o temprano, hubiera visto arraigar el gran proyecto tecnológico de África. La construcción de una ciudad llamada a ser el Silicon Valley del continente: Silicon Savannah. Esta urbe estará terminada en 2030 y se levantará sobre una extensión de 2.000 hectáreas en Konza, a 160 kilómetros de Nairobi. La iniciativa tiene un presupuesto de 14.500 millones de dólares (10.500 millones de euros), de los que solo el 5% corre a cargo del Gobierno de Mwai Kibaki, ya que el resto procede de inversores privados. “El objetivo que persiguen las autoridades keniatas es convertir al país en el referente de la fabricación y distribución de componentes tecnológicos en el continente”, incide Tomás Guerrero, de Esadegeo.

Pero si en Kenia la iniciativa privada guía las decisiones, en Jordania es el entramado público (sobre todo con el respaldo del Rey Abdulá II) el que está transformado su capital, Aman, en el hub tecnológico más importante del mundo árabe. Según la Unión Internacional de Telecomunicaciones, el reino hachemita ya maneja el 75% de todo el contenido árabe en Internet.

Emerge un mundo nuevo del que España puede beneficiarse. En 2009, cuando la inversión en el país de las economías de la OCDE se desplomaba y los BRICS se resentían, el dinero procedente de los mercados frontera alcanzó el récord de 3.000 millones de euros. Es más. Durante 2012, la entrada de capital de estos territorios en España fue similar a la de los BRICS. Algo nada desdeñable teniendo en cuenta la diferencia del tamaño de los mercados. Por si fuera poco, muchos países de la UE tienen vínculos comerciales establecidos desde hace décadas con algunas naciones que hoy ya son mercados frontera o que lo serán pronto, como Camboya. Las expectativas de negocio son altas. En Nigeria, por ejemplo, que tiene 174 millones de habitantes, el 59% de su población posee teléfono móvil y el 29% acceso a Internet.

Pese a tantas buenas noticias, estos territorios tampoco son el Reino de Oz. La falta de seguridad jurídica, la corrupción, la iliquidez de sus mercados de capitales —“la capitalización de estos parqués es un tercio de la de Apple”, apunta en The Wall Street Journal Tom Leventhorpe, director de mercados emergentes de la gestora J. P. Morgan Asset Management— y el escaso desarrollo financiero condicionan su crecimiento. Y también la seria duda de cómo se repartirá esta prosperidad. “Debería de ser una preocupación de todos que este crecimiento beneficie al conjunto de la población y no solo a unos pocos”, reflexiona Lluis Renart, profesor de Dirección Comercial de la escuela de negocios IESE.

¿Entonces? ¿Serán los países frontera el laboratorio de un nuevo capitalismo? ¿O es el mismo perro aunque con un collar distinto? En poco tiempo lo averiguaremos.

Sobre la firma